相続の改正 配偶者の家

相続法の大改正から令和2年4月から施行の配偶者居住権と配偶者短期居住権についてご紹介します。

【配偶者居住権】

残された配偶者が相続開始時に被相続人が所有する建物に住んでいた場合、賃料の負担なく住み続けることができる新しい制度です。

不動産に住み続けるためには登記の早い順で優劣が判断されるため、トラブルを避けるためにはいち早い登記手続きが必要です。

【配偶者短期居住権】

残された配偶者が相続開始時に被相続人が所有する建物に住んでいた場合、亡くなった日から6ヶ月間は無償で住み続けることが可能な制度です。

不動産は相続の対象になるため、状況によっては住み慣れた家からすぐに出ていく必要があり、多大な負担となることから新たな制度が誕生しました。

また、相続放棄した場合にも住み続けることが可能ですが、配偶者居住権とは異なり登記することができないため、不動産を第三者に譲り、登記されてしまった場合には配偶者短期居住権の主張ができません。

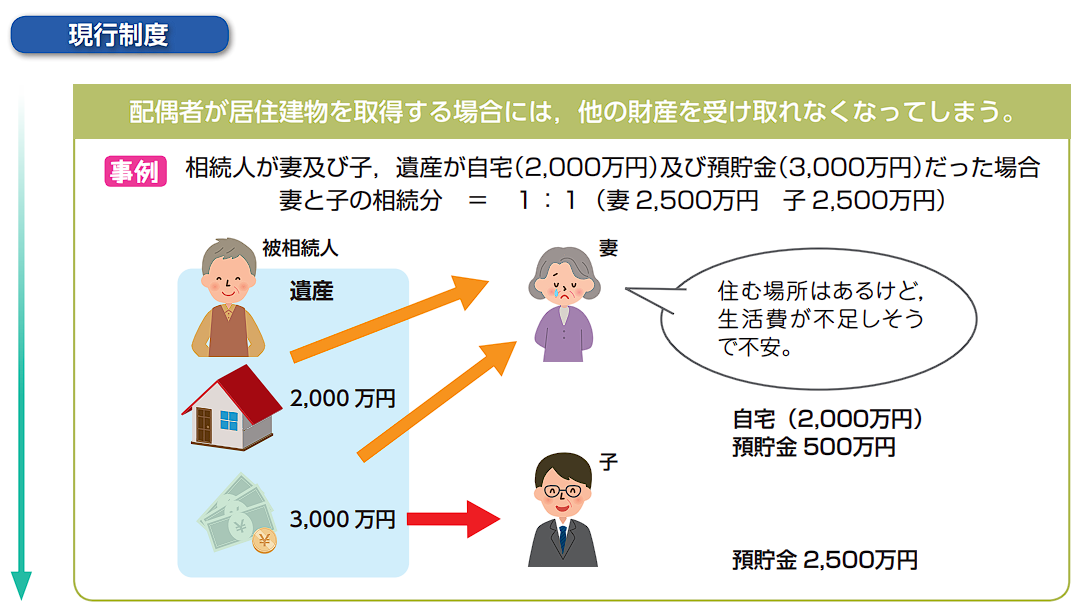

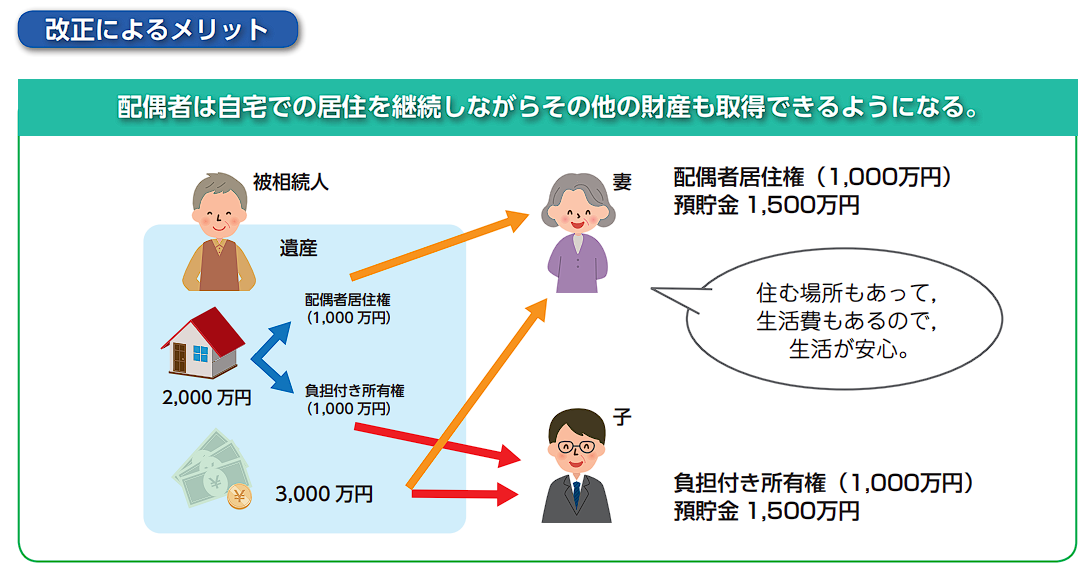

わかりやすい事例を法務省から引用します。*1

【ポイント】

相続した不動産の価値を「所有権」として計算し、評価が高い場合には現金などを引継げる割合が少なかったり、不動産を手放す必要がありました。

今回の改正では相続不動産を「居住権」として評価するため、相続財産の取分が減りにくい計算になり、現金なども相続しやすくなります。

【デメリット】

・利用できるのは法律上の配偶者が前提となり、事実婚や内縁状態の場合は難しい

・配偶者が若いほど、居住権の価値が高く評価されて他の財産を引継ぐ割合が減る

・不動産を貸したり売ったりするには強力な配偶者居住権があるため現実的ではない

しかし、配偶者居住権は強制されるものではないため、状況に応じた対応が可能です。

相続法の大改正から配偶者居住権についてのご紹介でした。

#相続法の大改正 #配偶者の家 #相続と不動産

*1法務省 民法(相続法)改正遺言書保管法の制度~高齢化の進展等に対する対応